|

苦節13年目にWindows

XPがようやく終了ですが、その2.5倍強の歳月を経て、筆者もめでたく会社(通常勤務)を定年退職しました。何事にも終わりはある。しかし、一昔前なら当たり前だったことも、今では難しい“終わり方”になっています。たとえば、筆者の身近にいた友人たちを見てみると、一人は花の公務員生活から早期退職→デイ・トレーダに、一人は会社業績の都合で早期退職→再雇用、一人は病気療養で休職→期間満了退職と、誰もまともな終わりを迎えていません。世の無常…というのか何というか…を憂うるばかりですね。かくいう筆者も楽隠居(もはや死語)ではなく、しばらく再雇用というアルバイト生活(一般的に収入は3分の1未満に減少する)を送ることになります。なんといっても、2013年4月以降「完全無年金の時代」に入っているからです。

日本人の平均寿命は2年前の統計値で、男性79.9歳、女性86.4歳に到達しています。毎年0.5歳づつ増えています。ただし、この値は0歳時基準ですので、60歳であと何年が残されているかは平均余命で見ることができます。男は22.9歳、つまり83歳まで生きるということですね。上に行くほど逓減していきますが、余命値も毎年延びています。なので、今60歳ならば83歳に達した時点でさらに男でも+6歳、つまり89歳程度までは生きる可能性が高いという予想ができます。戦争動乱天変地異その他が起きない限りでは、これ以下の年齢の人はもっと長生きができます。まだあと30年以上も!

ここで、簡単なリタイア世代以降の、生活費シミュレーションをしてみましょう。

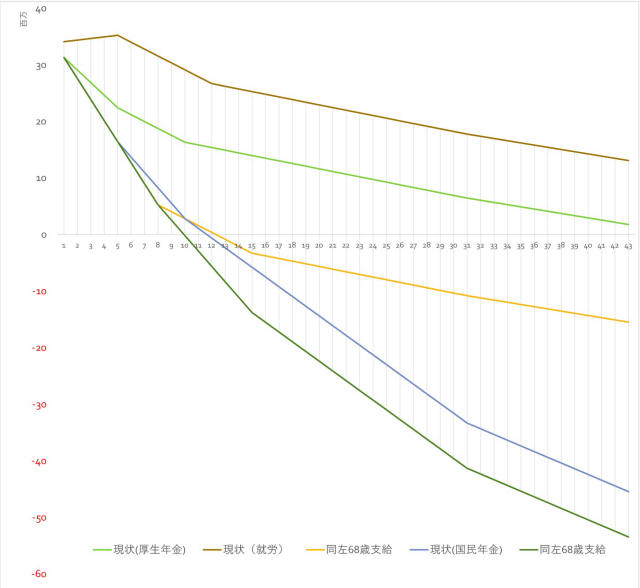

前提条件として、夫婦2人の厚生年金受給者、または国民年金受給者とします。ここで厚生年金は、主たる収入者(サラリーマン、公務員)が年間250万+扶養者75万(月額27万)とします。切りがいい数字としたため、平均(厚生労働省試算の月額23万)よりやや多い額です。同じく、国民年金は年間100万+100万(夫婦同額の場合)とします。「現状(厚生年金)」は、61歳から厚生年金+65歳で全額支給された場合、「同左(68歳)」はそれが共に68歳支給に制度変更された場合です。現在の法律では65歳ですが、制度変更は70歳に延期するケースを含めて、必ずあると考えられます。また、上記のシミュレーションは、退職時点で3500万円の資産があり、その後働かない、男90歳、女95歳まで生き、かつ大きな支出がなかったとしています。

すると、どうなるか。まず、「現状」のままなら、生涯ほぼ資産を使い切って終われます。「68歳支給」なら1000万近くの赤字になります。国民年金組では同様のケースで、4000万〜5000万の赤字になります。年金だけでは足りません。注意が必要なのは、リタイア後の支出が税込でおよそ1億4000万必要ということです。これは、夫婦で月30万の支出をしたという想定です(税金を含みます)。ここで、年金が1億円1000万近く入る現状と、9500万しか入らない68歳支給延長(夫婦合わせて)の差が赤字になります。少額とはいえ、無年金期間の累計額は馬鹿になりません。

したがって、3500万+1500万=5000万あれば、将来の年金削減時でも対応可能です。国民年金だけの場合は、3500万+5000万=8500万必要。無年金ならば、1億から1.5億円の資産がないと苦しくなります。独身者は年金、生活費ともに少なくなるので、上記の金額を3分の2くらいに換算すれば良いでしょう。

そもそも3500万の貯金(退職金など)を、誰もが持っているわけではありません。資産がなければ、生活費を一段切り詰める+生涯アルバイト給料でも働き続けるという時代になったといえます。図中で「現状(就労)」とあるのは、5年間の就労収入があったケースです。アルバイト程度とはいえ、黒字が増えるのは収入があるからです。そのうち、死んでも働く時代になるのかも(そんなお話もありましたね)。

|